- Qu’est-ce que le Règlement SFDR ?

Entré en application en 2021 dans le cadre du plan d’action finance durable de l’Union européenne, le Règlement SFDR (Sustainable Finance Disclosure Regulation) vise à renforcer la transparence en matière de durabilité sur les marchés financiers européens. Il impose aux sociétés de gestion et aux acteurs financiers de publier des informations détaillées sur la manière dont ils intègrent les risques et les incidences en matière ESG (environnement, social, gouvernance), tant au niveau de l’entité qu’au niveau des produits.

Le texte a notamment introduit les classifications suivantes pour les produits financiers :

- Article 6 : Produits qui ne promeuvent pas de caractéristiques environnementales ou sociales.

- Article 8 : Produits qui promeuvent des caractéristiques environnementales et/ou sociales, et sans objectif d’investissement durable. Bien que ce ne soit pas dans le texte initial, les acteurs français parlent également d’Article 8 hybride pour les produits qui promeuvent des caractéristiques environnementales et/ou sociales et qui ont une part d’investissement durable.

- Article 9 : Produits qui ont pour objectif l’investissement durable, tel qu’énoncé au point 17 de l’article 2 du règlement SFDR, c’est-à-dire un investissement dans une activité économique qui contribue à un objectif environnemental ou social, à condition que cet investissement ne nuise à aucun autre objectif environnemental ou social et respecte des pratiques de bonne gouvernance. A noter que cette définition est différente de celle de la Taxinomie européenne, dont les actes délégués ont été publiés après le Règlement SFDR. L’existence simultanée de deux définitions d’un investissement durable explique également le besoin de mettre à jour le Règlement SFDR. Actuellement les fonds choisissent la définition d’investissement durable pour leur fonds.

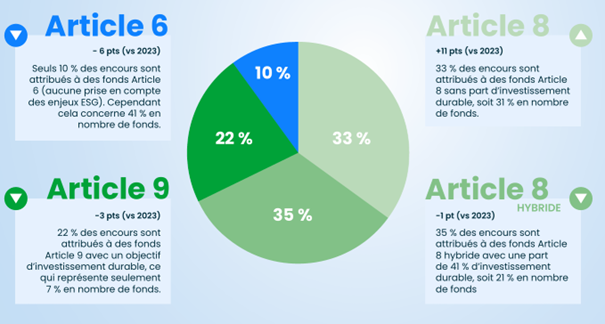

Aujourd’hui l’ensemble des produits financiers sont répartis entre ces trois catégories. Les fonds immobiliers ne font pas exception. Le graphique ci-dessous, issu de l’étude sur les pratiques ESG des fonds immobiliers réalisée par l’OID et l’ASPIM, présente la répartition des fonds grand public français en termes d’encours au 31/12/2024 :

Ces catégories correspondent à des degrés de transparence et d’engagement déclaratif. Elles ne fixent pas de seuils minimaux de performance ESG à atteindre. Pour autant, ces classifications sont souvent perçues comme des labels verts différenciant les niveaux d’ambition durable des fonds. Elles pouvaient donc donner une perception faussée aux investisseurs quant à la durabilité réelle des fonds, ne renseignant que de leur niveau de transparence. Cette mauvaise compréhension des articles SFDR a poussé les autorités européennes à envisager une révision du Règlement.

Une autre raison invoquée pour expliquer la nécessité de réviser le Règlement SFDR est la mise en conformité avec les autres réglementations européennes en matière de reporting extra-financier. A titre d’exemple, l’orientation de l’ESMA sur le nom des fonds durables requérait une mise à jour du Règlement SFDR en imposant des seuils minimum d’investissements en accord avec l’allégation durable contenue dans le nom du fonds.

2. Révision du Règlement SFDR

Dans la continuité de l’application du SFDR, la Commission européenne a lancé fin 2025 une révision majeure du règlement, aussi appelée “SFDR 2.0”. La Commission envisage une refonte du système de classification des produits, en abandonnant la logique actuelle des Articles 6, 8 et 9 au profit de catégories plus explicites :

- Catégorie « Transition » (décrite à l’Article 7 du règlement révisé)

- Cette nouvelle catégorie s’adresse aux produits qui ne sont pas encore durables mais contribuent à une transition crédible vers des objectifs environnementaux ou sociaux.

- Pour les valeurs mobilières, cette contribution peut s’apprécier par des investissements conformes à des benchmarks de transition.Pour les produits immobiliers, cette transition peut s’appuyer sur des outils de place et référentiels tels que le CRREM si la transition concerne une trajectoire de décarbonation.

- Des exclusions strictes s’appliquent : sociales (titres provenant d’entreprises de tabac ou d’armes non conventionnelles, ou coupables de violations des droits humains) et environnementales (entreprises qui tirent des revenus importants du charbon ou développent leurs activités dans le domaine des combustibles fossiles). Ces exclusions ne s’appliquent pas pour les produits immobiliers : il n’existe par exemple pas à ce jour d’exclusions sectorielles des locataires.

- Cette nouvelle catégorie s’adresse aux produits qui ne sont pas encore durables mais contribuent à une transition crédible vers des objectifs environnementaux ou sociaux.

- Catégorie « ESG basics » (décrite à l’Article 8)

- Cet article couvre les produits qui intègrent des facteurs ESG au-delà de la simple prise en compte des risques, sans objectif explicite de durabilité ou de transition.Ils doivent également atteindre un seuil minimal de 70 % d’actifs suivant une stratégie ESG cohérente. A l’instar du seuil pour la catégorie Transition, ce seuil est également en cours de discussion et pourrait être amendé.

- Les mêmes exclusions sociales que pour les produits catégorisés Transition s’appliquent. En revanche, les exclusions environnementales sont moindres que pour les produits catégorisés Transition, car l’exclusion ne concerne que les entreprises générant un chiffre d’affaires important issu du charbon. De ce point de vue, la classification ESG Basics est donc moins ambitieuse que la classification Transition, ce qui risque de créer de la confusion pour les épargnants. Comme pour la catégorie Transition, cette exclusion ne s’applique pas pour les produits immobiliers.

- Catégorie « Durable » (décrite à l’Article 9)

- Cette catégorie est réservée aux produits qui visent des objectifs de durabilité clairs et mesurables ; il est donc semblable à celui d’avant révision.En revanche, on ne parle plus ici d’investissement durable (une définition basée sur l’article 2.17 du Règlement SFDR ou sur la Taxinomie européenne), mais uniquement d’objectifs de durabilité (environnementaux et sociaux).70 % du portefeuille doivent être alloués à des investissements alignés sur des impacts environnementaux ou sociaux positifs, mesurés par des indicateurs de suivi pertinents. Ce seuil est en cours de discussion.

- Les exclusions sociales et environnementales sont les mêmes que pour la catégorie Transition.

De plus, la réforme prévoit une simplification des publications au niveau des entités, notamment la suppression des exigences relatives aux “Principal Adverse Impacts” (PAI) au niveau des entités. L’objectif est d’éviter les redondances avec le reporting CSRD pour les entités soumises.

Les règles de marketing sont précisées pour que seuls les produits répondant à ces nouveaux articles puissent utiliser des termes liés à l’univers « ESG » (comme « durable », « transition », « impact », etc.) dans leurs noms ainsi que leurs documents d’offre.

Enfin, certaines exigences de publication pourraient ainsi être supprimées ou rationalisées, notamment les informations en double entre publications précontractuelles, rapports périodiques et informations publiées sur les sites internet, afin d’améliorer la lisibilité pour les investisseurs.

Ces changements ne sont pas encore en vigueur : la proposition adoptée en novembre 2025 entre désormais dans le processus législatif au sein du Parlement et du Conseil de l’UE, avec une mise en œuvre attendue au plus tôt en 2028, après une période de négociations et un délai de transition de plusieurs mois.

3. Quels changements majeurs pour l’immobilier ?

Deux changements semblent majeurs pour les produits immobiliers. Le premier est la mise en place de la catégorie Transition, souhaitée par de nombreux acteurs. En effet la plupart des stratégies ESG de gestion immobilière sont basées sur le fait d’améliorer le portefeuille de bâtiments existants. Cela s’explique notamment par le fait que 80 % des bâtiments qui existeront en 2050 sont déjà construits aujourd’hui ; améliorer le parc de bâtiments déjà existant est donc une priorité que de nombreux acteurs ont intégré à leur stratégie.

Le second changement à suivre est la définition plus précise de l’impact. En effet la révision du Règlement SFDR impose aux Articles 7 et 9 d’avoir un objectif environnemental ou social ou de transition clairement mesurable avec des indicateurs dédiés. C’est un premier pas pour normaliser ce sujet émergent parmi les stratégies ESG immobilières.

Conclusion :

La révision du Règlement SFDR proposée par la Commission européenne marque une étape importante dans la maturation du cadre européen de la finance durable. Du côté positif, la clarification des catégories, l’introduction de seuils quantitatifs harmonisés et l’encadrement plus strict des allégations marketing devraient améliorer la comparabilité des produits, renforcer la crédibilité des stratégies ESG et limiter les risques de greenwashing. Pour les investisseurs et notamment dans l’immobilier (où les stratégies de transition sont centrales), le nouveau cadre pourrait offrir une lecture plus lisible entre produits durables, produits en transition et stratégies ESG diverses.

Cependant, cette simplification apparente s’accompagne aussi de défis. Le seuil uniforme de 70 % peut manquer de flexibilité pour certains secteurs à forte intensité ou en phase de transformation, comme l’immobilier value-add ou les stratégies de rénovation lourde (le périmètre du portefeuille peut varier fortement). Des discussions sont en cours afin de modifier ce seuil. La suppression de certaines obligations au niveau entité, même si elle allège la charge administrative, pourrait également réduire la vision systémique des impacts négatifs, dans la mesure où toutes les sociétés de gestion ne sont pas soumises à un reporting CSRD qui permettrait d’avoir cette vision agrégée. Enfin, la période de transition réglementaire risque de créer une phase d’incertitude opérationnelle, avec des reclassifications de produits et des ajustements documentaires significatifs.

Les prochaines étapes seront déterminantes : la proposition doit encore suivre le processus législatif européen (négociations avec le Parlement et le Conseil), puis faire l’objet d’actes délégués précisant les critères techniques et les modèles de reporting. Pour les gestionnaires d’actifs, l’enjeu est désormais stratégique : anticiper les futures exigences, sécuriser la robustesse méthodologique des données ESG et adapter les stratégies d’investissement à un cadre qui privilégie la démonstration mesurable de l’impact. Plus largement, cette réforme pose une question de fond : le nouveau Règlement SFDR parviendra-t-il à concilier simplification réglementaire, ambition environnementale et crédibilité des produits financiers durables ?