Rappel du contexte

Cet article, issu de la Loi de Transition Energétique pour la Croissance Verte de 2015, a fait parler de lui. En effet, l’Article 173-VI oblige les plus grands investisseurs (soit plus de 840 investisseurs institutionnels et sociétés de gestion) à reporter publiquement sur la manière dont ils incluent le risque climatique et les risques environnementaux, sociaux et de gouvernance (ESG) dans leur gestion des risques et leurs politiques d’investissement.

L’OID avait à ce titre publié un rapport sur les problématiques spécifiquement liées à la déclinaison de cet article pour le secteur immobilier. Le rapport est disponible à ce lien. 3 ans après son entrée en vigueur, comment les acteurs se sont-ils appropriés ces obligations ? C’est l’analyse que propose le rapport de suivi, publié au mois de juin 2019.

Un rapport de suivi pour étudier l’application de cette obligation de reporting

Porté notamment par l’AMF et l’ACPR, ce rapport a pour objectifs de :

- Comprendre dans quelle mesure les investisseurs se sont soumis à l’exercice. Le document met en valeur plusieurs analyses :

- Une analyse conformité au décret des publications des 48 investisseurs les plus importants en termes d’encours ;

- Un Bilan des 737 organismes du secteur de l’assurance, réassurance et mutuelle couverts par l’ACPR ;

- Un Bilan des 521 Sociétés de Gestion (SGP) couvertes par l’AMF.

- Souligner les bonnes pratiques observées ;

- Émettre des recommandations pour améliorer le reporting des acteurs.

Une analyse quantitative du nombre d’acteurs publiant effectivement un « rapport 173-VI »

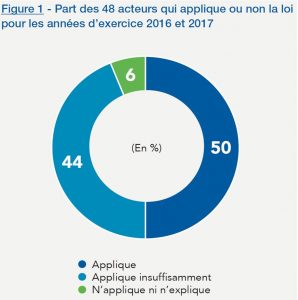

D’après la première analyse par échantillonnage, sur les 48 acteurs les plus importants en termes d’encours, seuls 50% appliquent de manière correcte les attendus du décret. 44% l’appliquent insuffisamment. 3 sociétés (qui sont des SGP) ne publient rien et n’expliquent pas cette absence de publication, alors que cette justification est expressément demandée par la règlementation en cas de non-publication, or celle-ci peut entrainer de forts risques réputationnels.  D’après la deuxième analyse, une étude menée par l’ACPR sur 737 investisseurs, environ 36 % de ces derniers, représentant 94 % du bilan total du marché, ont publié une information relative à la prise en compte de critères ESG dans leur politique d’investissement. L’absence de publication concerne donc majoritairement des organismes de petite taille, ayant des moyens et des équipes plus limités pour produire ce type de publication. D’après la dernière analyse, une étude comparative de l’AMF entre les années 2017 et 2019 sur plus de 500 sociétés de gestion, alors qu’en 2017, 68% des SGP (représentant 82% des encours gérés) publiait une information relative aux critères ESG, en 2019, ce sont 91% des SGP, représentant pas moins de 99,7% des encours qui se soumettent à cet exercice. Cela s’explique notamment par l’intégration des nouvelles obligations de reporting et l’accoutumance des acteurs à ces dernières. Ainsi, le reporting ESG est de plus en plus structuré et mis en place par les acteurs, l’article 173-VI ayant ici joué un rôle fondamental pour la structuration de ce reporting.

D’après la deuxième analyse, une étude menée par l’ACPR sur 737 investisseurs, environ 36 % de ces derniers, représentant 94 % du bilan total du marché, ont publié une information relative à la prise en compte de critères ESG dans leur politique d’investissement. L’absence de publication concerne donc majoritairement des organismes de petite taille, ayant des moyens et des équipes plus limités pour produire ce type de publication. D’après la dernière analyse, une étude comparative de l’AMF entre les années 2017 et 2019 sur plus de 500 sociétés de gestion, alors qu’en 2017, 68% des SGP (représentant 82% des encours gérés) publiait une information relative aux critères ESG, en 2019, ce sont 91% des SGP, représentant pas moins de 99,7% des encours qui se soumettent à cet exercice. Cela s’explique notamment par l’intégration des nouvelles obligations de reporting et l’accoutumance des acteurs à ces dernières. Ainsi, le reporting ESG est de plus en plus structuré et mis en place par les acteurs, l’article 173-VI ayant ici joué un rôle fondamental pour la structuration de ce reporting.

Une analyse qualitative des points forts et points faibles des rapports étudiés

Voici les principales conclusions du rapport de suivi : – Les assureurs et les investisseurs institutionnels publics développent en général un reporting plus robuste que les SGP – La lisibilité des informations sur la politique ESG reste difficile pour les épargnants, les rapports s’adressant davantage à un public professionnel. Plus de clarté est requise pour ces informations. – Il existe une grande disparité entre les méthodologies et les indicateurs utilisés, notamment du fait que l’article 173-VI ne fournit, si ce n’est un cadre, pas de recommandations précises à ce propos. Voici certaines limites aperçues dans les rapports étudiés :

- Des indicateurs GES non comparables : Les acteurs utilisent différentes méthodes telles que la mesure des émissions de GES induites par l’investissement, la mesure des émissions de GES évitées par l’investissement ou encore l’efficience carbone d’un investissement, qui ne permet pas la comparabilité entre les approches.

- Des enjeux ESG délaissés : Malgré leur disparité, les aspects climatiques restent les mieux traités (indicateurs et objectifs) au détriment d’autres enjeux tels que la biodiversité par exemple.

- Une analyse des risques climatiques à approfondir : Alors que l’analyse des risques de transition s’améliore, l’analyse des risques physiques associés au changement climatique est encore très limitée. Les assureurs, pourtant en première ligne de ces considérations, se limitent en général au prisme des catastrophes naturelles, sans analyser les risques physiques causés par des évènements chroniques.

- Une stratégie à expliciter davantage : 87 % des acteurs incluent une description de la prise en compte des risques climatiques dans leurs politiques de gestion des risques ESG, mais seulement 40 % le font en s’appuyant sur des méthodologies explicitées. En général, les sociétés se limitent à la description de l’impact des enjeux ESG sur leurs investissements sans expliciter réellement leur stratégie.

- Les procédures d’investissements sont généralement repensées selon le même schéma, présentant un cumul des approches suivantes :

- « Exclusion » : exclure de l’univers d’investissement certaines valeurs sujettes à controverse.

- « Best-in-class » : sélection des meilleures sociétés dans chaque secteur sur des critères prédéfinis.

- « Engagement » : la société prend position sur des enjeux ESG et exige des entreprises qu’elles améliorent leurs pratiques sur ce point.

Or il existe de nombreuses autres manières de structurer une politique d’investissement, celles-ci sont détaillées dans le rapport de suivi (page 15).

- Des objectifs long terme imprécis : 48 % des acteurs publient des informations sur l’atteinte des objectifs environnementaux de long terme (cibles indicatives) mais seulement 35 % le font conformément aux exigences de l’article. Il existe un manque de définition des horizons temporels et de cibles précises pour les objectifs.

- Un manque de précision des SGP sur le périmètre de leurs OPC auxquelles s’appliquent les considérations ESG.

Un point fort est à souligner : l’engagement auprès des parties prenantes est généralement bien décrit. En effet 98 % des entités qui reportent, décrivent leur stratégie d’engagement auprès des émetteurs et/ou des SGP, et 84 % le font de manière conforme aux exigences du décret.

Vers une évolution de l’article 173-VI ?

Bien qu’étant toujours en phase d’appropriation par le marché, l’article 173-VI est aujourd’hui voué à évoluer après 3 ans d’expérimentation, comme l’esprit initial du texte le prévoyait. Le Projet de Loi Energie Climat, adopté en première lecture ce 18 juillet au soir, vient renforcer les attendus en termes de transparence des moyens chiffrés mis en œuvre par les investisseurs et sociétés de gestion, sur la traçabilité des échanges avec les émetteurs, mais également sur la généralisation des stress tests sur les thématiques climatiques et pétrolières. Ce projet de loi est en procédure accélérée depuis le 30 avril. En parallèle, l’Union européenne, à travers les travaux du Technical Expert Group (TEG) réalisés dans le cadre du Plan d’action pour le financement de la croissance verte, vise à rehausser les obligations de reporting extra-financier. Depuis le 7 Mars 2019, un accord de principe sur l’obligation de reporting ESG pour l’ensemble des investisseurs européens a été émis. Aujourd’hui, les entreprises européennes sont soumises à la directive 2014/95/UE relative à la publication d’informations extra-financières, qui tendra à s’aligner sur les recommandations de la TCFD. Un bilan de qualité d’application de cette directive européenne de 2014 est également attendu à l’échelle européenne. Or, le reporting des entreprises et celui de leurs investisseurs étant très liés, ces avancées devraient aller de pair. Quoi qu’il en soit, le rapport de suivi d’application de l’article 173-VI souligne le fait que le dispositif français devra être ajusté prochainement pour être mis en cohérence avec ce nouveau cadre réglementaire. Cependant, étant donné que le règlement européen, s’appliquant directement aux états membres, ouvre la possibilité à ces derniers d’exiger la publication d’informations complémentaires par rapport à celles visées par le règlement européen, il est probable que la France maintienne des exigences de reporting spécifiques telles que décrites dans l’article 173-VI. Affaire à suivre.