Ce premier semestre 2025 a été riche en actualités pour l’immobilier durable. Cet article vous propose de revenir sur les principales actualités réglementaires et extra-réglementaires de ce début d’année, et d’identifier les principaux sujets attendus pour la deuxième partie de 2025.

La simplification en marche – l’ESG face aux enjeux économiques

Avant même qu’elle ne débute, il semblait clair que l’année 2025 ne serait pas celle du grand effort d’alignement des enjeux économiques et ESG, du moins pas dans les proportions attendues. Dès septembre 2024, la question du coût du reporting s’était invitée dans le débat public suite à la publication du rapport Draghi ; et l’arrivée au pouvoir de Donald Trump outre-Atlantique, ouvrant la voie à une compétitivité économique américaine affranchie des préoccupations sociales et environnementales, a ajouté à son importance.

C’est dans ce contexte qu’en janvier 2025 la Commission européenne annonçait un effort de simplification sans précédent, visant à alléger les contraintes réglementaires pesant sur les entreprises, et dont la première et principale manifestation devait voir le jour fin février avec la présentation d’un premier paquet de mesures « Omnibus ». Par ce biais, celle-ci s’engage à réduire d’au moins 25 % les charges administratives pour les entreprises, en allant jusqu’à 35 % pour les PME d’ici la fin du mandat d’Ursula von der Leyen, soit 2029.

Symbole de ce coup de frein, la CSRD a vu ses délais d’entrée en vigueur repoussés de 2 ans pour les vagues 2 et 3 en avril, au moyen d’une procédure accélérée ; en attendant d’autres mesures qui pourraient ne conserver dans le cadre de reporting obligatoire que les grandes entreprises de plus de 1 000 employés (et remplissant certains critères financiers). Si cette proposition est adoptée, cela pourrait réduire d’environ 80 % le nombre d’entreprises concernées.

Cependant, et malgré les atermoiements européens, cette année 2025 est aussi celle de la première publication des rapports CSRD pour les organisations qui demeurent assujetties. Une première que l’OID a pu analyser, afin de produire un premier benchmark et d’identifier les bonnes pratiques.

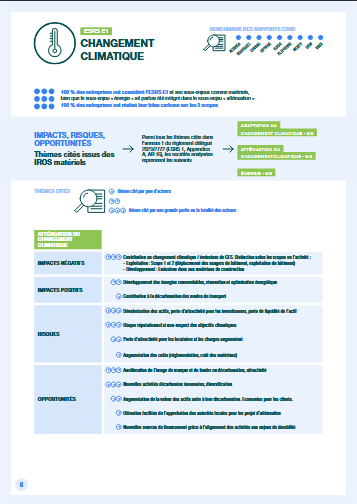

CSRD – Benchmark des premiers rapports de durabilité immobiliers

Pour la première année de parution des rapports de durabilité au format de la Directive CSRD (Corporate Sustainability Reporting Directive), l’OID a réalisé un benchmark sur une sélection de 9 acteurs français immobiliers.

Si elle a autant fait couler d’encre c’est surement que la CSRD a été, en ce début d’année 2025, l’illustration toute trouvée du conflit indéniable qui se trouve à la croisée des problématiques économiques et environnementales. Mais aussi d’un paysage ESG divisé entre ceux pour qui l’effort à produire aujourd’hui est trop important, et ceux pour qui le risque de demain ne peut être ignoré.

Ce que l’on a retenu :

- 🇪🇺 Février 2025 – Annonce du paquet de réglementation « Omnibus »

- 🇪🇺 Avril 2025 – Adoption en urgence du report de la CSRD pour les deuxième et troisième vagues

- 🇪🇺 Printemps 2025 – Publication des premiers reportings CSRD

Ce que l’on attend :

- 🇪🇺 Octobre 2025 – Vote des prochains éléments du paquet « Omnibus »

Compromis et freins – Les sujets énergie-carbone face aux enjeux sociaux

Les problématiques énergie-carbone avancent par ajustement et compromis en cette première partie d’année 2025.

Le décret tertiaire devrait arriver au terme d’un long chemin réglementaire avec la parution prochaine de l’arrêté « Valeur Absolue VI », qui était en consultation jusqu’au 3 juin 2025. Au bout de six ans d’arbitrages, l’ensemble des catégories de bâtiments aura donc des objectifs fixes, à mettre en regard avec l’objectif relatif de réduction de 40 % des consommations d’ici 2030.

Même chemin évolutif pour la RE2020, dont les paliers successifs sont autant d’occasions de réajuster les ambitions environnementales, cette fois pour les bâtiments neufs. Début juillet, le rapport Rivaton a d’ailleurs été remis aux ministères de la Transition et de l’Aménagement. Il analyse la soutenabilité de la trajectoire réglementaire fixée pour 2025, 2028 et 2031, en évaluant ses impacts sur le coût de construction, la production de logements et la qualité du bâti.

C’est peut-être sur les sujets liés au DPE que le compromis s’est le plus mué en recul. Au 1er janvier 2025, la loi Climat et Résilience rendait indécents à la location l’ensemble des logements de DPE G. Si cette entrée en vigueur avait considérablement agité le débat public, dans un contexte de crise du logement, la réponse réglementaire n’est arrivée qu’à l’été avec l’annonce de la modification du coefficient d’énergie primaire. Celui-ci devrait passer, dès 2026, de 2,3 à 1,9, excluant potentiellement plus de 800 000 logements du spectre des passoires énergétiques (DPE F et G).

Cette mesure répond aussi à la suspension des aides MaPrimeRénov’, survenue en juin, pour laquelle aucune date de reprise n’a été communiquée.

Ici, au conflit entre enjeux économiques et environnementaux s’ajoutent les problématiques sociales, et en particulier l’accès au logement. Maintenir cet accès aujourd’hui sans le faire au détriment du logement de demain, c’est tout l’enjeu de ces ajustements.

Ce que l’on a retenu :

🇫🇷 Janvier 2025 – Interdiction à la location pour les logements de DPE G

🇫🇷🇪🇺 Mai 2025 – Publication de la loi portant diverses dispositions d’adaptation au droit de l’Union européenne (DDADUE), apportant des modifications au paysage réglementaire français sur les sujets liés à la solarisation des toitures, aux exigences d’audits énergétiques, etc.

🇫🇷 Juin 2025 – Suspension de MaPrimeRénov’ jusqu’au 30 septembre

🇫🇷 Juillet 2025 – Annonce de la révision du coefficient de conversion de l’énergie primaire dans la méthode du DPE

Ce que l’on attend :

🇫🇷 Publication de l’arrêté « Valeur Absolue VI »

🇫🇷 Publication de l’arrêté modifiant le coefficient de conversion d’énergie primaire

🇫🇷 Finalisation de la programmation pluriannuelle de l’énergie (PPE) et de la stratégie nationale bas carbone (SNBC)

Biodiversité – Le ZAN et le reste

En matière de biodiversité, l’actualité de ce début d’année 2025 s’est concentrée autour de l’objectif de Zéro Artificialisation Nette (ZAN). Ce qui n’était qu’un objectif de programmation nationale s’est mué en objet politique, cristallisant un bon nombre de débats. Alors que ces objectifs de réduction de l’artificialisation devraient, d’ici 2027, être répartis à l’échelle locale, sur les Plans Locaux d’Urbanisme (PLU), par le biais des schémas de cohérence territoriale (SCoT), l’ensemble du dispositif a été amendé au printemps.

En effet, en mars, le Sénat a adopté en première lecture la proposition de loi TRACE, qui redessine les contours de cet objectif cardinal. Parmi les principaux ajustements, on peut noter que l’objectif de réduction de l’artificialisation annuelle de 50 % a été reporté de 2030 à 2034. On peut également souligner que cette proposition introduit une méthode de calcul plus souple de l’artificialisation, ainsi qu’un quota de 10 000 hectares supplémentaires réservés aux projets d’intérêt national.

Ces hésitations de fond sont le reflet d’un sentiment d’incertitude qui dépasse largement le cadre national, et qui avait transpiré lors de la première session de la COP16, qui s’était tenue à Cali à l’automne 2024. En février 2025, s’est déroulée la seconde session de cette COP16, à Rome, actant un accord sur un financement annuel de 200 milliards de dollars d’ici 2030 pour la protection de la biodiversité, et confirmant la nécessité absolue d’intégrer la biodiversité dans les projets immobiliers.

Pour dépasser cette hésitation, il faut certainement s’extraire des cadres de réflexion figés et regarder plus loin. C’est le but poursuivi par le Biodiversity Impulsion Group (BIG) dans le développement de BIODI-Bat, mais aussi l’ambition qui anime le déploiement de nouveaux axes de réflexion, comme par exemple celui désormais établi du GT Eau.

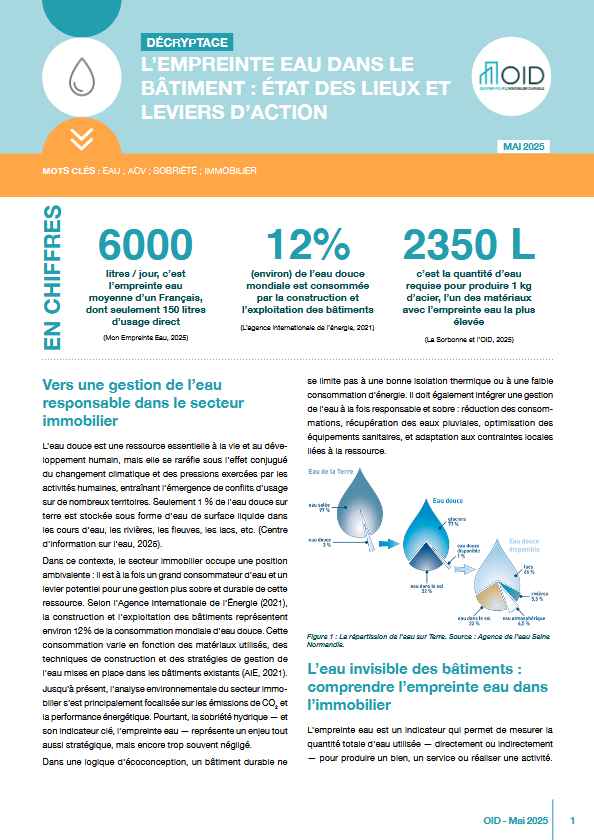

L’empreinte eau dans le batiment : état des lieux et leviers d’action

Alors que la ressource en eau douce se raréfie sous l’effet du changement climatique et des pressions urbaines, le secteur de l’immobilier devient un acteur clé de la sobriété hydrique. L’empreinte eau permet de mesurer la totalité de l’eau utilisée, directement…

Ce que l’on a retenu :

🇫🇷 Mars 2025 – Adoption de la proposition de loi TRACE en première lecture

🇫🇷 Avril 2025 – Adoption du plan biodiversité de la Ville de Paris

Ce que l’on attend :

🌍 Octobre 2025 – COP17 à Evrevan

Adaptation – Un nouveau plan pour une France à +4°C

Sur le plan de l’adaptation enfin il faut dégager deux axes. Le premier est celui des pressions climatiques qui se renforcent chaque année, à l’image de la montée des températures. Illustration de ces pressions, les élus de littoraux interpellaient le premier ministre François Bayrou sur le sujet de l’adaptation au changement climatique pointant du doigt l’absence de mesures concrètes.

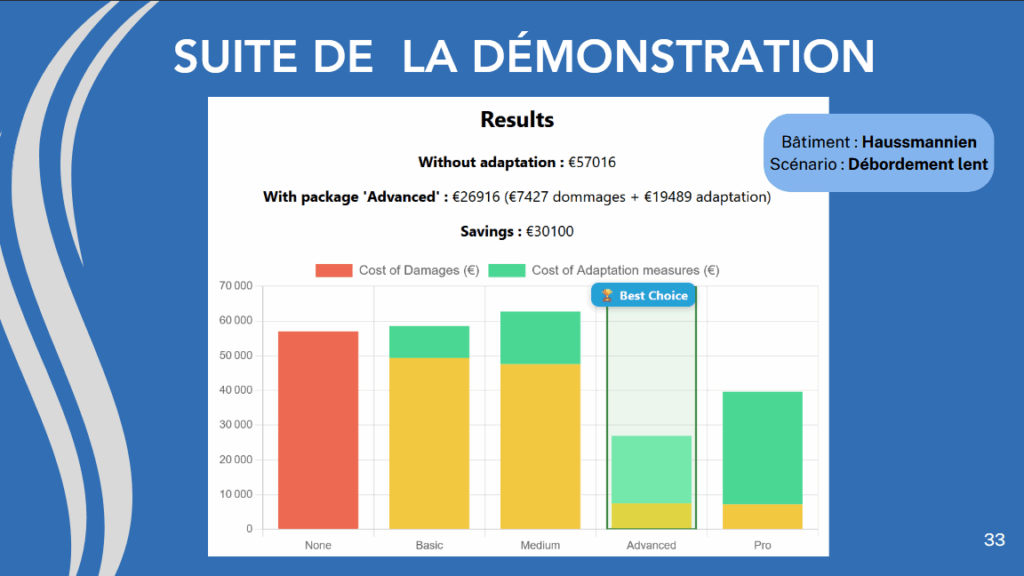

Afin d’estimer ces impacts l’OID publiait au début de l’été, en partenariat Sciences Po, un modèle de projection des coûts de l’action et de l’inaction climatique face aux inondations : Inond’Act.

En regard avec ces pressions il faut mettre les efforts d’adaptation. En la matière, depuis janvier 2025, le sujet principal a été la publication tardive du nouveau plan national d’adaptation au changement climatique. Celui-ci comporte 52 mesures pour traiter tous les impacts du changement climatique, et préparer la France à horizon de +4°C en 2100 par rapport aux niveaux de 1990.

Afin d’anticiper les risques courus par le parc immobilier français, l’OID continue de travailler à l’approfondissement continue de Bat-ADAPT.

Ce que l’on a retenu :

🇫🇷 Mars 2025 – Publication du 3ème plan national d’adaptation au changement climatique (PNACC)