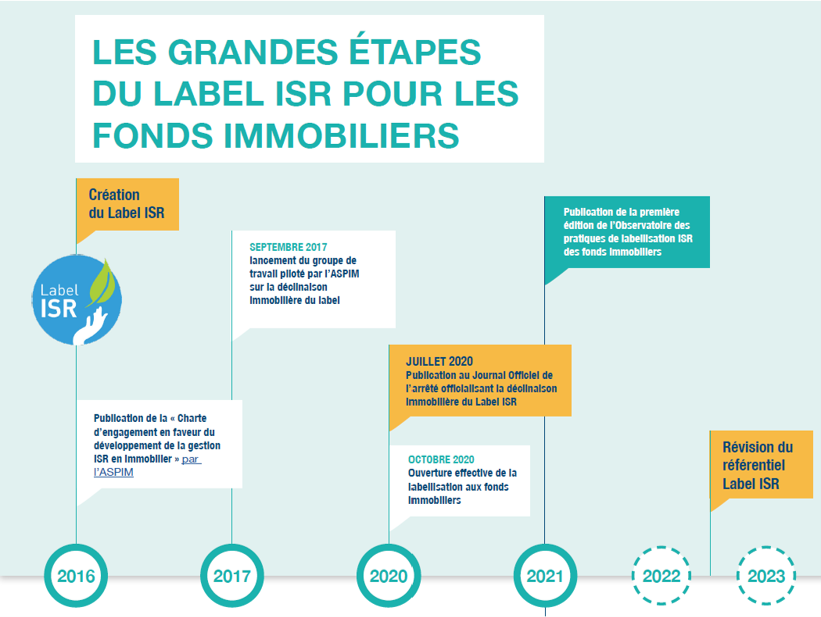

En juillet 2020, à l’occasion de la révision du référentiel du Label ISR, une déclinaison spécifique aux fonds d’investissement alternatifs (FIA) immobiliers a été publiée, leur permettant d’accéder à la labellisation dès octobre 2020. Six mois plus tard, nous vous proposons d’analyser les premières tendances de la labellisation ISR en immobilier dans l’Observatoire 2021 des pratiques de labellisation ISR des fonds immobiliers, publié par l’OID en partenariat avec l’ASPIM et Novethic. Le 18 mai 2021 s’est tenu un webinaire de restitution des résultats, l’occasion de rassembler les sociétés de gestion pour réagir et débattre autour des résultats de cette première édition dans une table-ronde virtuelle.

Le décollage du Label ISR en immobilier

Dès sa publication, le Label ISR a suscité un engouement fort des sociétés de gestion de fonds immobiliers. Cela s’explique notamment par le travail de concert réalisé entre la Direction Générale du Trésor et les professionnels du secteur, en tête desquels l’ASPIM, Association française des Sociétés de Placements Immobiliers, qui a joué « un rôle décisif dans la création de cette déclinaison immobilière pour identifier les spécificités de la gestion immobilière », rappelle Pierre Chabrol, Direction générale du trésor, lors du webinaire.

Douze fonds immobiliers ont ainsi obtenu le label entre son entrée en vigueur en octobre 2020 et le 31 décembre de la même année pour un total de 11 milliards d’euros, soit 6% du marché global des FIA immobiliers : « Il s’agit d’un univers qui se développe, avec une grande diversité parmi les fonds déjà labellisés, tant dans leurs stratégies que dans les typologies d’actifs investies » souligne Véronique Donnadieu, ASPIM, en introduction du webinaire.

La démarche best-in-progress plébiscitée par la filière

La déclinaison immobilière permet notamment la valorisation d’une démarche d’investissement responsable singulière, et particulièrement adaptée au secteur de l’immobilier : la démarche best-in-progress, dominante pour 83% des fonds labellisés ISR. Celle-ci valorise notamment l’amélioration de l’existant, en faisant porter la plus-value de la démarche non pas sur la performance intrinsèque des actifs, mais sur la capacité du gestionnaire de fonds à améliorer cette performance dans le temps. « Cette stratégie est pertinente dans ce secteur qui se caractérise par un faible taux de renouvellement, de l’ordre de 1 à 2% par an : l’amélioration du parc existant doit donc concentrer l’essentiel des efforts », explique Delphine Mourot, OID. C’est, en ce sens, une démarche inévitable pour atteindre les objectifs environnementaux et sociaux, ce pour quoi « considérer l’immobilier comme l’accessoire des valeurs mobilières est un contresens écologique », rappellera lors de la table-ronde Thierry Laquitaine, AEW, par ailleurs président de la Commission du Label ISR à l’ASPIM. La valorisation des trois piliers ESG (environnement, social et gouvernance) permet en outre d’élargir la démarche ISR au-delà des préoccupations environnementales, et d’adopter une démarche globale d’amélioration.

Le secteur immobilier : une forte capacité d’impact

La labellisation des fonds répond à une « véritable volonté d’impact social et environnemental des sociétés de gestion en immobilier », se réjouit Lucile Trystram, de la société AMPERE Gestion. Pour Faïz Hebbadj, Norma Capital, elle permet également de satisfaire une « conviction forte pour aller vers plus de transparence, de sens et d’utilité pour nos épargnants ». Ces deux sociétés de gestion se caractérisent par ailleurs par leur choix de faire ressortir le pilier social dans les pondérations, démarche singulière alors que les pondérations moyennes observées privilégient généralement les thématiques environnementales (45% de la pondération), devant le pilier social (34%) et le pilier de gouvernance (21%).

Au-delà d’une simple volonté des sociétés de gestion, l’obtention du Label ISR s’inscrit de manière logique dans un contexte global qui tend de plus en plus à tenir compte de la performance extra-financière des actifs, qui pourrait laisser présager « une décote sur les marchés, à terme, pour les actifs qui seront les moins performants sur le plan environnemental, sinon les moins transparents », anticipe Daniel While, Primonial REIM.

L’engagement des parties prenantes : un point fort du Label

Au-delà de la valorisation de la démarche auprès des investisseurs, la labellisation permet « de fédérer les équipes autour d’un projet commun, avec un résultat tangible dans le temps », observe Virginie Wallut, La Française REM avant d’ajouter que l’atteinte des objectifs ne peut se faire sans l’intégration des parties prenantes externes, « en premier lieu desquels nos locataires ». La politique d’engagement auprès des parties prenantes doit d’ailleurs faire l’objet d’une publication indépendante de la part de la société de gestion, qui peut permettre aux investisseurs d’avoir un aperçu rapide des actions effectivement mises en place par la société de gestion.

Un enjeu central pour garantir la crédibilité du label : la fiabilisation de la donnée

Si le secteur de l’immobilier se caractérise par un fort ancrage physique relativement aux valeurs mobilières, il y reste toutefois très compliqué d’assurer une collecte de données fiable sur les caractéristiques des actifs qui composent les fonds. Cet enjeu de fiabilité des données, souligné tout aussi bien dans l’étude que par les intervenants de la table ronde, nécessite un travail important des sociétés de gestion, mais aussi des auditeurs qui doivent étudier la conformité de la démarche avec le référentiel du Label. « Ce n’est pas l’essor des sociétés d’energy management qui a changé cela, il est toujours aussi difficile de collecter de la donnée exhaustive et fiable pour avoir une vision juste de la performance ESG d’un parc. Cela nécessite des ingénieurs et un bon dialogue entre bailleur et locataire. Un enjeu qu’il serait donc intéressant de développer dans le Guide de l’audit du Label ISR qui doit être développé », recommande Loïs Moulas, OID.

Un contexte réglementaire et normatif dynamique, qui challenge le jeune label

L’étude permet enfin de replacer le Label ISR dans son contexte plus large, contexte qui se caractérise notamment par l’entrée en application des différents volets du plan de finance de la croissance verte de la Commission européenne. La Taxonomie Verte Européenne, le SFDR – aussi appelé règlement Disclosure – puis l’entrée en vigueur prochaine d’un Ecolabel européen pour les produits financiers sont autant de règlements structurants pour les marchés financiers, qui assiste par ailleurs à un essor de labels pour les fonds d’investissement, notamment FAI immobiliers, dans les autres pays européens, comme par exemple la révision du label belge Towards Sustainability qui, depuis mai 2021, intègre des dispositions particulières pour les fonds immobiliers. « L’enjeu, ce sera de faire retenir les points positifs du Label ISR français dans le cadre d’une uniformisation au niveau européen avec notamment l’Ecolabel » conclut Loïs Moulas, OID.

Après un lancement de la labellisation qui a suscité l’engouement des acteurs en 2020, cette publication permet de dresser un premier bilan quant à l’application du Label ISR aux fonds immobiliers. Bonne nouvelle : il semblerait que le référentiel, élaboré dans le cadre d’un travail de concert entre pouvoirs publics et professionnels du secteur, réponde aux particularités de la gestion immobilière. Rendez-vous est déjà pris par les trois partenaires dans un an pour renouveler l’analyse et suivre le déploiement de l’ISR dans les pratiques des fonds d’investissement immobilier.